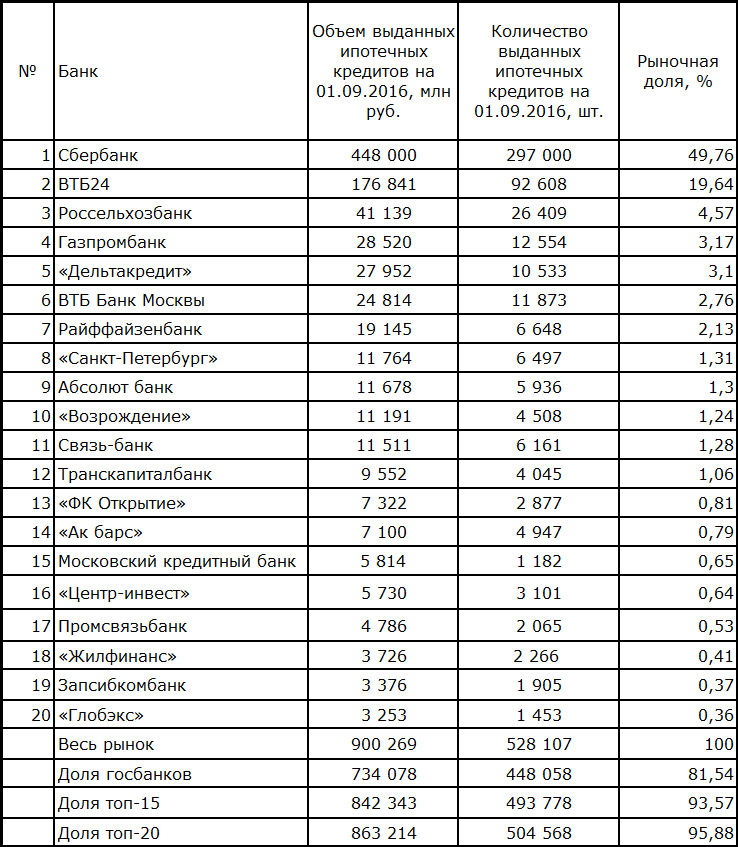

Начнем с основного итога. Лидеры сохранили свои места (табл. 1) и нарастили выдачу по сравнению с июлем (табл. 2). Газпромбанк опередил ипотечный банк «Дельтакредит», а Абсолют банк и банк «Возрождение» вытеснили из первой десятки Связь-банк.

Таблица 1. Рейтинг Высшей ипотечной лиги по итогам 8 месяцев 2016 года

Недавно банк «Российский капитал» и АИЖК объявили о сотрудничестве. Так как доля АИЖК остается в диапазоне 1,1–1,2%, то можно ожидать, что общая доля госучастников на ипотечном рынке не уменьшится, а вырастет за счет нового игрока. Будем ожидать синергетического эффекта от сотрудничества одного из самых старых и одного их самых молодых участников рынка. Вне всякого сомнения, их суммарный объем превысит сегодняшние чисто символические 2 млрд рублей в месяц.

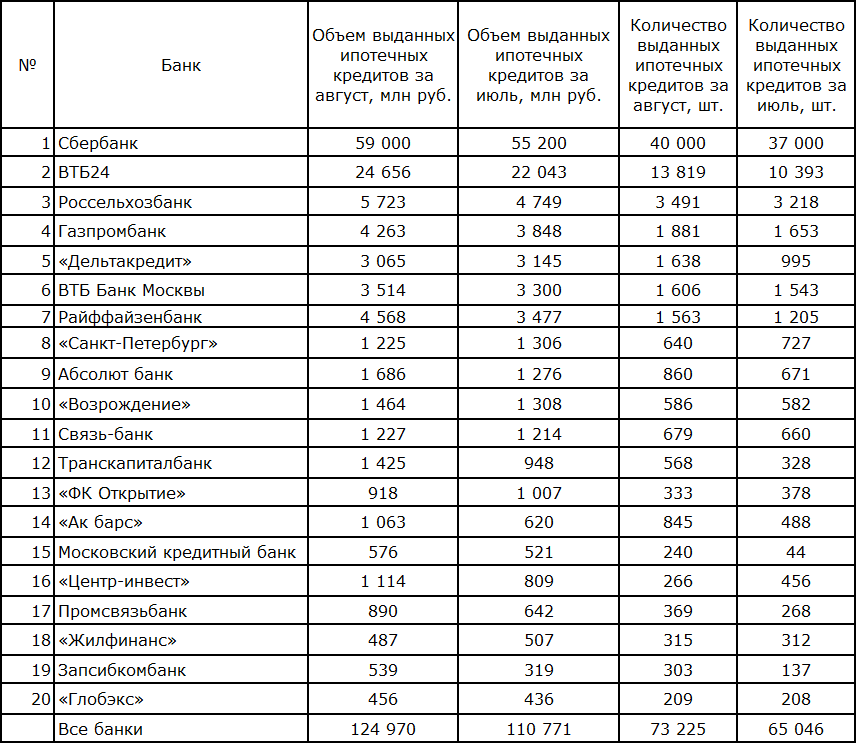

Таблица 2. Количественные показатели ведущих кредиторов в июле и августе

Сравнительный анализ показывает цену места в первой десятке на настоящий момент, которая равна выдаче 1,5 млрд рублей в месяц.

Летний сезон выявил тех, кто наиболее интенсивно отвоевывал место под солнцем. С большим отрывом лидирует Райффайзенбанк, достигший рыночной доли 2,1% с приростом 0,46% за три месяца.

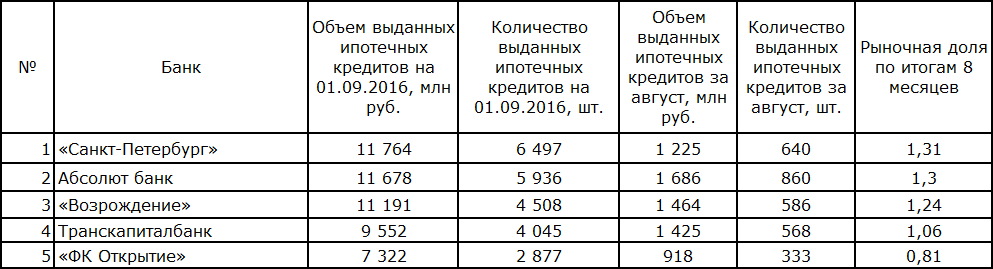

Для выравнивания условий соревнования выделим особую номинацию — лучшие российские частные ипотечные кредиторы (табл. 3). Конкуренция в этой группе очень плотная и вызывает отдельный интерес. Среди этой пятерки разница в объемах невелика, и распределение мест в любой месяц может поменяться.

Табл. 3. Лучшие российские частные ипотечные кредиторы

Совокупная доля первой пятерки частных кредиторов составляет 5,72% рынка, что делает эту группу достаточно влиятельной, и в дальнейших исследованиях ей будет уделяться особое внимание.

Можно выделить пять общих характеристик, которыми будет обладать банк-победитель обсуждаемой номинации в 2017 году:

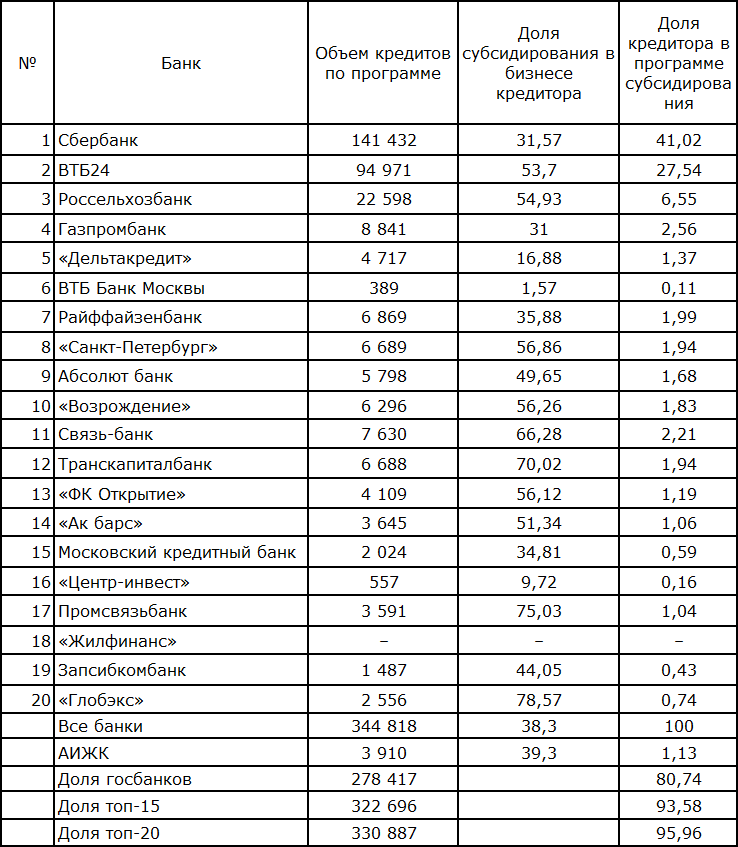

Два последних года проходят под влиянием программы субсидирования ипотечных кредитов в сегменте новостроек (табл. 4).

Таблица 4. Итоги программы субсидирования за 8 месяцев

Кроме общих показателей программы субсидирования можно выделить несколько дополнительных номинаций.

К самым влиятельным банкам в программе субсидирования относятся следующие:

Список получился очень близким к списку квазигосударственных банков. Посмотрим, что происходит в группе условно равных, а именно частных российских банков. Они традиционно бьются за десятые и сотые доли процента.

Первая тройка успешных частных кредиторов по программе субсидирования выглядит так:

Проценты рассчитаны с округлением до второго знака после запятой. Первое место отдано банку, имеющему лучший абсолютный показатель.

К самым зависимым от программы субсидирования кредиторам относятся следующие:

Что примечательно, доли кредиторов в программе субсидирования практически не меняются, впрочем, как и доля субсидирования в общем объеме выданных банком кредитов.

Указанную выше зависимость можно оценивать по-разному. Как и любая зависимость, она содержит минусы и плюсы. Минусы проявляются в зависимости продаж от партнеров и привычки клиентов к ставке ниже 12%, что влияет на устойчивость ипотечного бизнеса. По окончании программы субсидирования начнется соревнование по повышению ставки кредитования на ранее субсидированные объекты. Уточним, что выдаваемые сейчас кредиты субсидируются в размере 0,5 процентного пункта.

У кредиторов возникнет соблазн в январе-феврале 2017 года под предлогом завершения программы поднять ставки на 0,5–1,5%. До сих пор действуют кредитные программы со ставкой значительно ниже 12%, где дополнительная скидка предоставляется банком, а в ряде случаев и застройщиком. Соревнование будет выглядеть так: партнеры, строительные объекты, кредиторы, клиенты остаются неизменными, а ставки начнут меняться. Достаточно притормозить в повышении ставок и получить возможность создать дополнительный кредитный портфель хорошего качества за счет выбора лучших клиентов.

Плюс заключается в простоте настройки канала продаж через изменение цены продукта. Но воспользоваться им может только банк, имеющий запас маржинальности. К положительной особенности можно отнести значительно более низкие издержки при проведении сделок по кредитованию новостроек, включая конвертацию одобренных клиентов в заемщиков.

В ближайшие годы произойдет возвращение ведущих кредиторов к более равномерному соотношению работы на первичном и вторичном рынке. Объемы и ставки кредитования могут сравняться.

Заключение

Первое. Итоги восьми месяцев и результаты августа показывают развитие ипотечного жилищного кредитования в темпах, вызывающих риторический вопрос о степени кризиса или его распределении по различным сферам. Ипотечный бизнес в очередной раз подтвердил свою полезность для населения, кредиторов, застройщиков.

Второе. Снижение ставок кредитования и успешные продажи кредиторов в августе можно считать началом финишного ускорения к концу 2016 года, которое даст различные проявления конкуренции. Скоро клиенты увидят варианты маркетингового творчества банков.

Третье. Как известно, 16 сентября произошло уменьшение ключевой ставки до 10%. В результате кредиты, выданные после 1 марта 2016 года, субсидируются в размере 0,5 процентного пункта. Субсидирование вообще прекратится после уменьшения ключевой ставки до 9,5%. Это может произойти в течение ближайших шести месяцев. Выскажем предположение, что минимизация бюджетной компенсации банкам не повлияет на работу кредиторов в 2016 году.

Четвертое. Совокупность высказываний высших руководителей за последний период говорит о прекрасной моральной поддержке ипотечного кредитования. Этот факт положительно повлияет на результаты 2016-го и даже 2017 года. Степень влияния будет определяться практическими действиями. В связи с неопределенностью практических действий повторяем ранее высказанные прогнозы:

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 79,4637 руб. Это на 39,4 коп. ниже, чем курс, действующий сегодня. Официальный курс Евро на завтра составит 91,1925 руб., что на 31 коп. выше, чем курс Евро, действующий сегодня. Курсы валют на

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по ГПД. Следствие – уплата НДФЛ за них Расхождения в заявках и актах, режим работы, регулярная оплата вне связи с актами и другое > ...[/b][/h]

Европейский Союз готовится к введению масштабных санкций, которые могут затронуть более 1,6 тысячи компаний, предположительно связанных с Россией. Как сообщает Bloomberg со ссылкой на источники, знакомые...

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026. Курс составит 78,698 руб. Таким образом, курс доллара США повысился на 68,1 коп. по сравнению с сегодняшним курсом. Официальный...

В большинстве регионов России наблюдается массовое и необоснованное повышение цен на автомобильное топливо. Федеральная антимонопольная служба (ФАС) активно возбуждает дела против компаний, замеченных в подобных нарушениях. Реакция ФАС на региональном уровне Ситуация вызывает серьезную

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Более четко разграничат срок обнаружения недостатков товара и срок исковой

Подробнее

На завтра, 01.08.2026 г., курс доллара США, официально устанавливаемый

Подробнее

НАЛОГИ, БУХУЧЕТ На чем можно "проколоться", привлекая самозанятых по

Подробнее

Европейский Союз готовится к введению масштабных санкций, которые могут

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 29.07.2026.

Подробнее

В большинстве регионов России наблюдается массовое и необоснованное повышение

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Более четко разграничат срок обнаружения недостатков товара и срок исковой давности. Поправки в ГК разработаны во исполнение постановления Конституционного суда, который указал, как исчислять срок на подачу иска,...

ПодробнееКурс валют сегодня

Комментарии (0)