Одиннадцать банкиров просят Банк России пересмотреть сделанный им расчет полной стоимости кредита (ПСК), к которой с 2015 года будут привязаны максимальные ставки по кредитам. Банкиры считают, что эта стоимость занижена, и грозят сокращением кредитования на 60%.

Не так считаете

Руководители одиннадцати частных банков написали письмо (есть у РБК) председателю Банка России Эльвире Набиуллиной, в котором высказали недовольство расчетом полной стоимости кредита. «Проведя анализ, банки обнаружили значительное отклонение (в меньшую сторону) расчетной ПСК от той, которая реально применяется розничными коммерческими банками», — говорится в письме. Под письмом подписались руководители Альфа-банка, Ситибанка, ТКС Банка, «Ренессанс Кредита», Связного банка, «Хоум Кредита», «Открытия», «Русского стандарта», ОТП Банка, Совкомбанка, Кредит Европа Банка.

Банкиры считают, что расчеты искажены из-за того, что в них учтены данные по кредитам зарплатным клиентам, в первую очередь выдаваемым банками с госучастием, которые «могут предложить своим клиентам кредиты в среднем на 5—10 п.п. дешевле, чем коммерческие банки». Получается, что ПСК намного ниже, чем банки предлагают клиентам «с улицы». Банкиры предлагают выделить кредиты зарплатникам в отдельную категорию. Также они настаивают на исключении из расчета кредитных карт и карт с овердрафтом, объясняя это тем, что плата за выпуск и обслуживание карты искажает расчетное значение стоимости кредита. Особенно это заметно на премиальных картах: комиссии для них высокие, но если держатель такой карты мало пользуется кредитным лимитом, то «влияние платы за обслуживание на величину полной стоимости кредита необоснованно возрастает». Например, банк взял комиссию за обслуживание карты 3 тыс. руб., а клиент потратил по кредитному лимиту 1 тыс. руб.: получается, что полная стоимость кредита составила сотни процентов.

Кредитов не будет

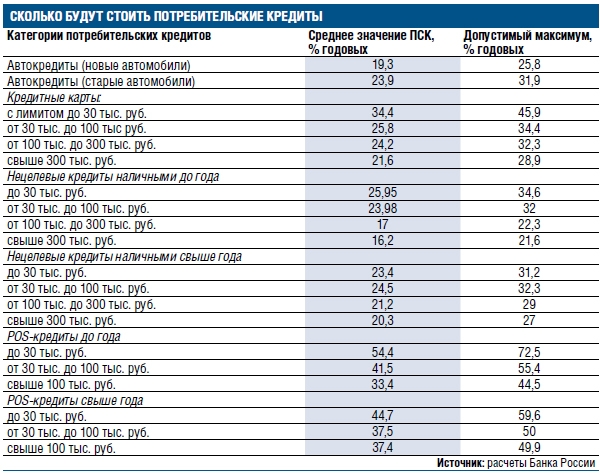

Привязать максимальную стоимость кредита к расчетной ПСК Центробанк собирается с 1 января 2015 года. Механизм следующий: ЦБ раз в квартал определяет среднерыночную ПСК не менее чем по 100 крупнейшим кредиторам в рознице, а банкам запрещается превышать ее более чем на одну треть. Публиковать ПСК ЦБ начнет с 14 ноября этого года, но РБК удалось узнать результаты предварительного расчета (см. таблицу на с. 8). Исходя из них максимально допустимая ставка по кредитам на покупку машины составляет 25,8% годовых, если автомобиль новый, и 31,9% — если подержанный. По кредитной карте заемщик будет платить не более 45,9%. Это максимальная ставка, предусмотренная при лимите до 30 тыс. руб., минимум составит 28,9%, если сумма превышает 300 тыс. руб. Нецелевые беззалоговые кредиты будут стоить от 21,6% (сумма свыше 300 тыс. руб., срок до года) до 34,6% годовых (сумма до 30 тыс. руб., срок до года). Максимальные ставки по POS-кредитам, традиционно самым дорогим в продуктовой линейке банков, колеблются от 49,9% (свыше 100 тыс. руб. на срок от года) до 72,5% (до 30 тыс. руб., срок до года).

Подписавших письмо банкиров такие цифры не устраивают. По их подсчетам, если бы предлагаемые ограничения были введены с 1 января 2013 года, то это привело бы к сокращению потребительского кредитования на 57%. «Только по нашим банкам объем средств, недополученных гражданами, составил бы 400 млрд руб.», — сказано в письме. Реализация ограничений с 1 января 2015 года приведет к «автоматическому» сокращению объемов потребкредитования более чем на 60% (а по кредитным картам — до 90%), предупреждают банкиры.

«Перед регулятором стоит сложная задача, — считает зампред правления Альфа-банка Владимир Сенин. — Он может свалить все кредиты в одну кучу. Тем самым значение среднерыночной ПСК уменьшится за счет серьезного давления вниз со стороны зарплатных клиентов. Это будет не экономическое, а политическое решение, которое окажет негативное влияние на кредитный сектор и существенно подорвет кредитный потенциал банков». По мнению предправления ОТП Банка Георгия Чесакова, снижение доступности для населения кредитных средств может привести к уменьшению объемов розничной торговли и перетеканию определенных сегментов клиентов на серый рынок заимствований.

Не так все страшно

Банк России подтвердил факт получения письма. «Мы рассматриваем это письмо как попытку сохранения самого верхнего сегмента — высокорисковых продуктов, — сказал РБК зампред ЦБ Михаил Сухов. — Многие аргументы, приведенные банками, не в полной мере соответствуют тем целям, ради которых принимался закон. Если реализовать предложения по выделению зарплатных проектов, то средняя стоимость многих продуктов повысится, а охлаждающее влияние на высокорисковые продукты снизится. Мы пока не планируем менять расчеты». По его словам, случаи, когда клиент приобрел карту с высоким комиссионным платежом и мало использовал предоставленный лимит, действительно существуют. «Вместе с тем добиваться полного исключения из ПСК для всех видов кредитов фиксированных платежей малопродуктивно, — считает он. — Эту тему нужно обсуждать в рамках законодательного процесса».

Представители госбанков говорят, что разница между стоимостью кредитов зарплатникам и остальным клиентам несущественная. Например, представитель пресс-службы ВТБ24 сообщил РБК, что она составляет примерно 3 п.п. Действительно, говорит гендиректор Frank Research Group Юрий Грибанов, если кредит большой, разница в стоимости незначительна и не превышает 5 п.п., но для кредитов в 100—200 тыс. руб. разница может составлять 15—25 п.п. «И это в рамках одного банка», — говорит он, ссылаясь на данные исследования FRG.

По мнению главного аналитика Сбербанка Михаила Матовникова, кредиты зарплатникам, будучи включенными в расчет, действительно могут существенно влиять на среднерыночную стоимость кредитов. «Их долю в общем объеме потребительского кредитования можно оценить в 40%, и она будет расти, так как банки заинтересованы в кредитовании таких клиентов не столько исходя из требований ЦБ, сколько из соображений рисков. Для банков становится все страшнее кредитовать клиентов «с улицы», — уверен он. При этом Матовников считает, что сокращение рынка потребительского кредитования на 60%, о котором пишут банкиры, — это преувеличение: «Скорее всего, оно вероятно только для высокомаржинальных банков. Чтобы соответствовать расчетам ЦБ, банки вынуждены будут повышать требования к заемщикам: по легальной зарплате, по долговой нагрузке, соответственно, тогда они получат заемщиков, достойных низкой процентной ставки. Это приведет к падению маржи, но и риски заметно сократятся».

Лучшие новости сегодня

Вы искали сегодня

Другие новости сегодня

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г. составит 78,3987 руб. Это на 8,1 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН - из списка видов деятельности, для которых регионы могут вводить льготные ставки > Единый государственный реестр...[/h]

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026. Курс составит 77,9568 руб. Это на 46,6 коп. выше, чем курс, действующий сегодня. Официальный курс Евро на завтра составит ...

Согласно проекту постановления клиент обратится с заявление о возврате в банк. Тот проверит себя, и если решит, что все сделал, как положено, перенаправит заявление оператору связи. Тот проверит, от кого пропускал...

Однако авторам рекомендовано дописать получение информации о таких поступлениях инспекциями ФНС. Правительство намерено в целом поддержать депутатский законопроект с поправками в закон 173-ФЗ «О валютном регулировании...

«Наши задачи» - предоставлять самую оперативную, достоверную и подробную информацию по банковскому рынку; - помогать клиентам в выборе самых выгодных банковских продуктов; - способствовать банкам в поиске качественных клиентов; - налаживать общение между банками и их клиентами.

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск

Подробнее

Курс доллара США, устанавливаемый Центральным банком РФ, на 18.07.2026 г.

Подробнее

НАЛОГИ, БУХУЧЕТ Минфин обсудил с бизнесом исключение торговли из льгот по УСН

Подробнее

Центробанк России объявил официальный курс доллара США на завтра, 16.07.2026.

Подробнее

Согласно проекту постановления клиент обратится с заявление о возврате в банк.

Подробнее

Однако авторам рекомендовано дописать получение информации о таких

ПодробнееЭкономика сегодня

ЦБ установил официальные курсы валют на 4 сентября. Рубль падает ко всем основным зарубежным валютам....

Подробнее

Российская валюта снижается ко всем основным мировым валютам. Официальный курс ...

Подробнее

💸 Ежедневный совет Банки — короткий и полезный совет, который помогает управлять деньгами осознанно. Подготовка к школе всегда...

Подробнее

Спрос на страховые полисы на случай онкологических заболеваний за год вырос на 40%. Об этом сообщил «Росгосстрах», проанализировав темпы роста продаж полисов данного сегмента. Больше всего спрос увеличился...

Подробнее

💸 Ежедневный совет от Банки — просто о том, как повысить эффективность сбережений. Если вы вносите на счет крупные суммы наличными,...

Подробнее

Российская валюта подешевела к доллару, евро и юаню. Официальный курс доллара, установленный Центробанком на 30 августа 2025 года, составляет 80,3316 рубля (прежнее значение — 80,2918 рубля), официальный...

Подробнее

Закон об открытых API рассчитывали принять в 2025 году, а обязательный запуск начать в 2026-м. Сейчас требования по обмену данными остаются добровольными, что создает риски несовместимости решений и размытой ответственности. Ассоциация...

ПодробнееКурс валют сегодня

Комментарии (0)